Resumo

Segue o Cotação & Conjuntura Cambial de outubro abordando as decisões de juros do FED e do Copom. Os riscos para economia global em caso de uma escalada do conflito no Oriente Médio envolvendo Israel e o Hamas. A recente pesquisa eleitoral na Argentina e uma avaliação sobre o que uma eventual vitória de Javier Milei pode representar para a política na América Latina. Há também os insights extraídos do Censo 2022, com informações relevantes sobre o perfil etário da população brasileira.

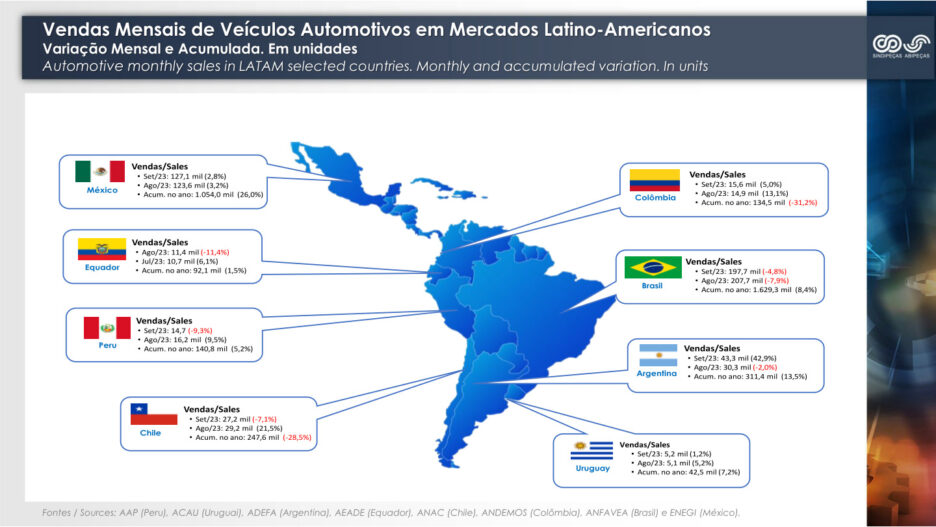

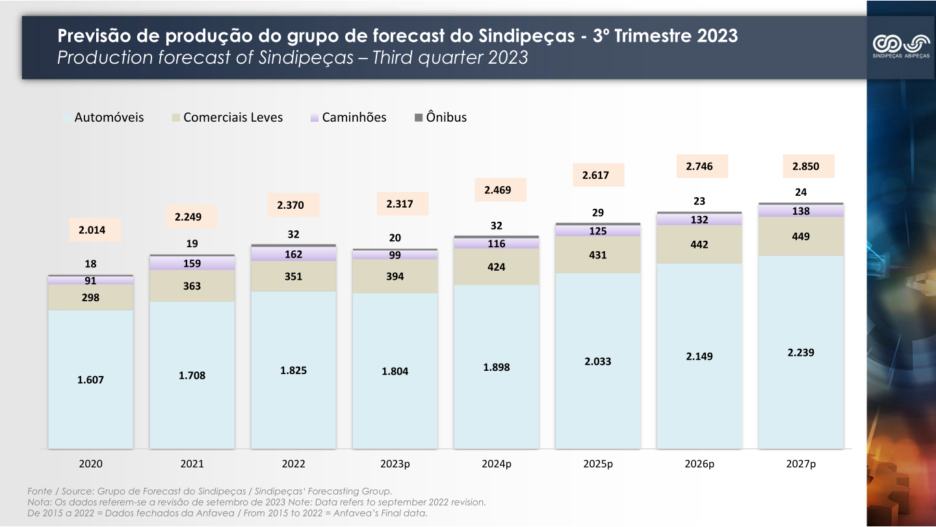

Sobre o mercado automotivo, a revista AutoData trouxe perspectivas e projeções para 2024 elaboradas por alguns dos principais players do setor. A publicação Siderurgia Brasil com indicações sobre o mercado do aço no Brasil, os impactos da presença da China e uma reportagem especial sobre os tubos. Em conjunto com os dados disponibilizados no RAE – Relatório de Acompanhamento Econômico do Sindipeças fornecem informações relevantes para elaboração de cenários e perspectivas.

Boa leitura!

#jcarmo #FED #Copom #economia #geopolitica #israel #petroleo

FED & Copom

Em outubro o dólar final fechou cotado em R$ 5,0575 e o médio registrou R$ 5,0648 níveis inferiores aos que foram observados durante a primeira semana do mês, onde chegou a alcançar a marca de R$ 5,15.

Refletindo as preocupações em torno da situação fiscal doméstica devido às negociações entre o governo e Congresso para aprovação de projetos para ampliar a arrecadação.

Conforme o mês avançava, dados de inflação, emprego e relatórios de expectativas do mercado indicavam que o FED manteria a taxa de juros norte-americana na faixa de 5,5% a 5,50% e o Copom reduziria a Selic em 0,5 p.p.

Na última quarta-feira (01) as decisões de ambas as instituições corroboraram com estas expectativas. O tom do comunicado divulgado para imprensa FED foi lido com otimismo, ao revelar a tendência para as próximas reuniões. Segundo o Comitê Federal de Mercado Aberto ( FOMC, sigla em inglês):

“Condições financeiras e de crédito mais restritas para famílias e empresas provavelmente terão um impacto negativo na atividade econômica, contratação de pessoal e preços.”

“A extensão desses efeitos permanece incerta”, declarou o Fed, reiterando que “permanece altamente atento aos riscos de inflação.”

Indicativo de que a recente alta realizada nos juros dos títulos (treasuries) de longo prazo tem potencial de frear a economia, diminuindo a possibilidade de novos aumentos nas taxas de juros básica.

Em linha com as expectativas, o Copom reduziu pela terceira vez seguida a Selic. Com o corte de 0,5 a taxa atingiu 12,25% ao ano. Seguem os principais destaques mencionados no comunicado ao mercado:

“O ambiente externo mostra-se adverso, em função da elevação das taxas de juros de prazos mais longos nos Estados Unidos, da resiliência dos núcleos de inflação em níveis ainda elevados em diversos países e de novas tensões geopolíticas”,

“A magnitude total do ciclo de flexibilização ao longo do tempo dependerá da evolução da dinâmica inflacionária, em especial dos componentes mais sensíveis à política monetária e à atividade econômica, das expectativas de inflação, em particular daquelas de maior prazo…”

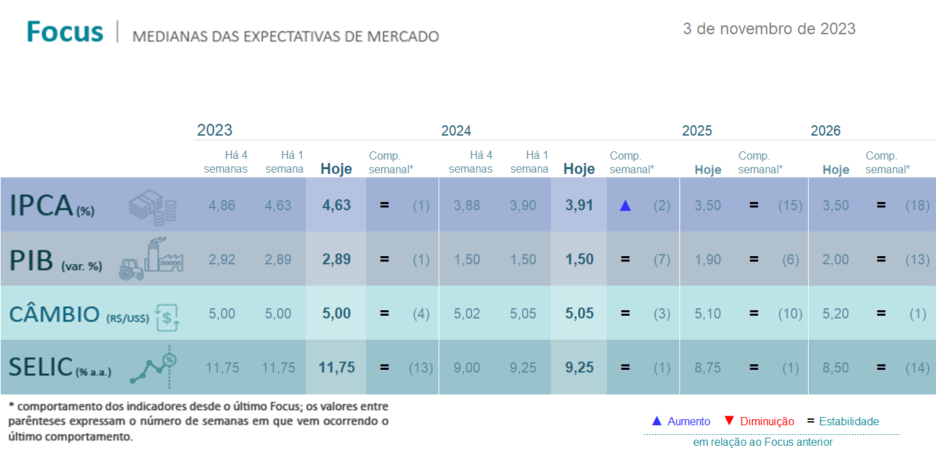

O IPCA Índice Nacional de Preços ao Consumidor Amplo (IPCA), considerado o índice oficial de inflação, que em setembro registrou 0,26% e acumula no ano alta de 5,19% em 12 meses. No primeiro semestre, o indicador registrou sucessivas quedas, já nesta segunda metade do ano vem apresentando alta.

A última edição do Relatório de Inflação do Bacen (em anexo) publicado no final de setembro, o cenário base indica o fechamento do IPCA em 5% em 2023. Já as previsões do mercado reportadas no Relatório Focus desta segunda (06) estão mais otimistas com o comportamento da inflação com estimativas em torno de 4,63%.

Geopolítica

Neste mês houve uma mudança significativa no ambiente diplomático no Oriente Médio, com os ataques terroristas realizados pelo grupo Hamas em solo israelense. A contraofensiva de Israel com bombardeios e incursão terrestre na Faixa de Gaza está ampliando a crise humanitária da região com um número crescente de vítimas civis. Com a guerra na Ucrânia ainda no radar e sem perspectivas de uma resolução no médio prazo, o mundo está dividido diante de outro conflito. Com as principais potências lidando com um conjunto de interesses, os canais diplomáticos não funcionam e assistimos à dificuldade da ONU de estabelecer um consenso mínimo e adotar resoluções efetivas.

A conjuntura atual indica um cenário prolongado do conflito, com a possibilidade de termos ultrapassado o ponto de não retorno na frágil relação destas nações. Este tópico é fundamental nesta discussão e merece nossa atenção: o risco real de uma escalada do conflito na região. Com a entrada de novos atores como, por exemplo, o Líbano e o Irã, que recebem apoio da Rússia e da China contra Israel apoiado pelos EUA. Na publicação “Perspectiva para Mercados de Commodities”, o Banco Mundial menciona que a economia global se encontra agora em condições mais favoráveis para lidar com um eventual choque do petróleo como o ocorrido na década de 1970.

Contudo, pondera que num cenário de escalada em conjunto com as disrupções geradas pela invasão russa na Ucrânia, pode obrigar os mercados globais de commodities a navegar por “mares nunca dantes navegados”. Para o curto prazo os efeitos devem ser limitados e poderão permanecer assim caso não haja um agravamento. Desta forma: “os preços do petróleo devem atingir uma média de US$90 por barril neste trimestre, antes de recuarem para uma média de US$81 por barril no próximo ano, à medida que o crescimento econômico global se desacelerar.”

Supondo um agravamento e considerados experiências históricas, foram apresentados três cenários possíveis para o grau de disrupção na oferta de petróleo.

– Pouca disrupção: A oferta global de petróleo seria reduzida de 500 mil a 2 milhões de barris diários, e o barril ficaria entre US$ 93 e US$ 102.

– Disrupção média: (equivalente à guerra do Iraque em 2003), a oferta global de petróleo diminuiria de 3 milhões a 5 milhões de barris. Preços de US$ 109 a US$ 121 por barril.

– Grande disrupção: (comparável ao embargo petrolífero árabe em 1973), a oferta global de petróleo cairia de 6 milhões a 8 milhões de barris diários, a US$ 140 a US$ 157 por barril.

Geopolítica

Neste mês houve uma mudança significativa no ambiente diplomático no Oriente Médio, com os ataques terroristas realizados pelo grupo Hamas em solo israelense. A contraofensiva de Israel com bombardeios e incursão terrestre na Faixa de Gaza está ampliando a crise humanitária da região com um número crescente de vítimas civis. Com a guerra na Ucrânia ainda no radar e sem perspectivas de uma resolução no médio prazo, o mundo está dividido diante de outro conflito. Com as principais potências lidando com um conjunto de interesses, os canais diplomáticos não funcionam e assistimos à dificuldade da ONU de estabelecer um consenso mínimo e adotar resoluções efetivas.

A conjuntura atual indica um cenário prolongado do conflito, com a possibilidade de termos ultrapassado o ponto de não retorno na frágil relação destas nações. Este tópico é fundamental nesta discussão e merece nossa atenção: o risco real de uma escalada do conflito na região. Com a entrada de novos atores como, por exemplo, o Líbano e o Irã, que recebem apoio da Rússia e da China contra Israel apoiado pelos EUA. Na publicação “Perspectiva para Mercados de Commodities”, o Banco Mundial menciona que a economia global se encontra agora em condições mais favoráveis para lidar com um eventual choque do petróleo como o ocorrido na década de 1970.

Contudo, pondera que num cenário de escalada em conjunto com as disrupções geradas pela invasão russa na Ucrânia, pode obrigar os mercados globais de commodities a navegar por “mares nunca dantes navegados”. Para o curto prazo os efeitos devem ser limitados e poderão permanecer assim caso não haja um agravamento. Desta forma: “os preços do petróleo devem atingir uma média de US$90 por barril neste trimestre, antes de recuarem para uma média de US$81 por barril no próximo ano, à medida que o crescimento econômico global se desacelerar.”

Supondo um agravamento e considerados experiências históricas, foram apresentados três cenários possíveis para o grau de disrupção na oferta de petróleo.

– Pouca disrupção: A oferta global de petróleo seria reduzida de 500 mil a 2 milhões de barris diários, e o barril ficaria entre US$ 93 e US$ 102.

– Disrupção média: (equivalente à guerra do Iraque em 2003), a oferta global de petróleo diminuiria de 3 milhões a 5 milhões de barris. Preços de US$ 109 a US$ 121 por barril.

– Grande disrupção: (comparável ao embargo petrolífero árabe em 1973), a oferta global de petróleo cairia de 6 milhões a 8 milhões de barris diários, a US$ 140 a US$ 157 por barril.

Argentina

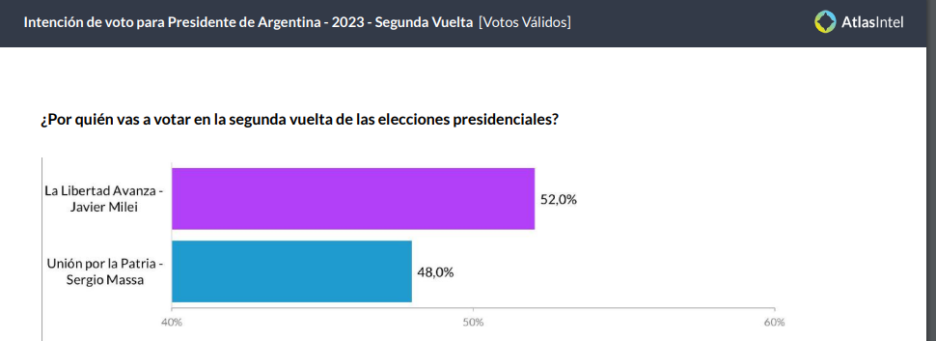

O instituto brasileiro de pesquisa eleitoral Atlas Intel, apresentou o melhor resultados na previsão do primeiro turno da Argentina. Na sexta-feira (3) foi publicada a primeira sondagem para o segundo turno com margem de erro 1,7 ponto percentual.

Segundo o Poder360, uma eventual vitória de Milei pode conter o avanço do número de governos de esquerda na América do Sul, sinalizando uma nova tendência no continente.

Censo 2022

Seguem alguns resultados do Censo 2022 sobre o perfil etário do Brasil segundo o IBGE.

- Número de idosos (65 anos ou mais) na população brasileira cresce 57,4% em 12 anos.

- Total de crianças com até 14 anos recuou de 24,1% em 2010 para 19,8% em 2022, queda de 12,6%

- A região Norte era a mais jovem: 25,2% de sua população tinha até 14 anos, e o Nordeste seguia, com 21,1%

- As regiões Sudeste e o Sul tinham pessoas mais envelhecidas: 12,2% e 12,1% da sua população tinham 65 anos ou mais de idade, respectivamente.

- A idade mediana da população brasileira aumentou 6 anos desde 2010 e atingiu os 35 anos em 2022

- Em 2022, na população brasileira, 51,5% eram mulheres e 48,5% homens.

- Esta segunda apuração do Censo 2022 mostra uma população de 203.080.756 habitantes, com 18.244 pessoas a mais do que na primeira apuração e pequenas alterações na população de 566 municípios.

Setor Automotivo

Publicações & Referências

Brazilian Exchange Rate – 10’23.xlsx

Commodity Markets Outlook — October 2023

Encuesta-Atlas-Eleccion-General-Argentina

Deixe um comentário

Você precisa fazer o login para publicar um comentário.